消費税インボイス制度と免税事業者の対応

消費税インボイス制度と免税事業者の対応

1.インボイス制度の概要

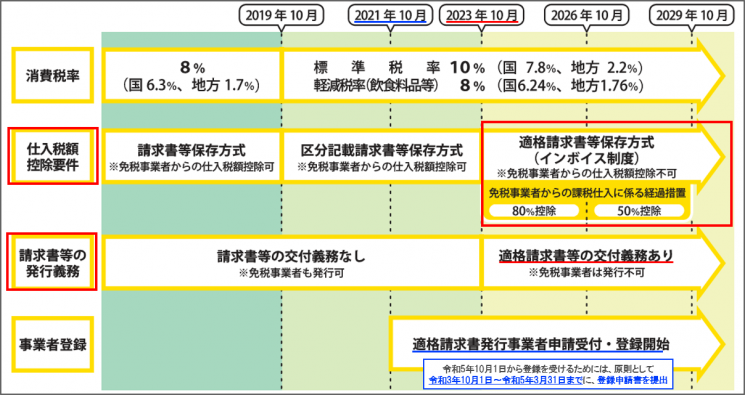

①令和5年10月1日から、新たな消費税の仕入税額控除の方式としてインボイス制度が導入されます。

②適格請求書発行事業者(登録事業者)のみが、適格請求書(インボイス)を交付することができます。

(売手は適格請求書を交付する義務があり、買手は適格請求書の保存が仕入税額控除の要件となります。)

③令和3年10月1日から適格請求書発行事業者の登録申請の受付が開始されます。

(インボイスの導入に伴い国税庁ホームページにもインボイス制度の特設サイトが設けられました。)

【インボイス導入までスケジュール】

2.適格請求書発行事業者の登録

適格請求書(インボイス)を発行するためには、令和3年10月1日から令和5年3月31日までに、課税事業者が税務署に適格請求書発行事業者の登録を受けるための申請をしなければなりません。申請をすると、法人事業者は既存の法人番号を引き続き使い、個人事業者には新しい番号が付与され、令和5年10月以降に交付する適格請求書(インボイス)にその登録番号を記載しなければなりません。

3.免税事業者の対応

課税売上高が年間1,000万円以下の免税事業者は、原則、適格請求書(インボイス)の交付ができません。今回の改正で適格請求書の保存がない場合は仕入税額控除ができないので、例えばテナントを借りている事業者の立場からすると、免税事業者に支払う家賃は仕入税額控除ができなくなり、納付する消費税が増加することになります。インボイスを発行できない免税事業者への家賃の支払いについては、値下げを要求されたり、取引を回避される可能性もあることから、免税事業者にとっては適格請求書発行事業者となるため、あえて課税事業者になるべきかどうかの判断を検討する必要があります 。

4.免税事業者は課税事業者となるか、値下げをするか

不動産賃貸業で、店舗・倉庫・駐車場などの課税売上が年間1,000万円以下の免税事業者の方は多くおられます。免税事業者が、あえて消費税課税事業者を選択し適格請求書発行事業者の登録を受けることも可能ですが、この場合は課税売上全てに対し消費税が課され、また帳簿付けや消費税申告の手間も発生します。一方、免税事業者のままで行く場合、借手が事業者の場合は値引き要求が一部あるかもしれませんが、例えば 駐車場の借手が事業者でない一般消費者の場合には、適格請求書(インボイス)は関係ないため、従来通りの対応で問題ない場合も多いと予想されます。

免税事業者のままでいくか、または課税事業者を選択するか、令和5年3月までまだ時間がありますので、じっくり検討していただきご判断されればと思います。また迷われた場合はいつでもご相談ください。